令和5年10月1日から「適格請求書等保存方式」(いわゆるインボイス制度)が導入されます。

建設業者の皆様が対応すべきことは大きく分けて2つあると考えています。

1,令和3年10月1日から始まる適格請求書発行事業者の登録を行う

2,適格請求書の要件を満たす請求書を得意先に発行できるようにする

本日の記事ではこれらについて解説していきます。

適格請求書保存方式とは?

事業者(課税事業者)の皆様が毎年納める消費税は誤解を恐れずに平たく書きますと、「納める消費税 = 預かった消費税ー支払った消費税」で計算されます。なお、免税事業者の方(売上高1,000万円以下の方など、細かい条件は割愛します。)は消費税の納付義務はありません。

ここで、支払った消費税の支払先は課税事業者、免税事業者どちらでも構いません。裏を返せば、現状では免税事業者でも消費税を請求することができるということです。

令和5年10月1日から始まる適格請求書等保存方式においては、支払った消費税の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書の保存が必要になります。

適格請求書発行事業者が発行した適格請求書以外の請求書に消費税がいくらと書いていても引くことができなくなります(経過措置があり、数年は一定割合を引くことができます。)。

この記事を読んでいる建設業者様の得意先様の立場で考えると、消費税を引くことができる業者と引くことができない業者のどちらを選ぶでしょうか?私見ですが、消費税を引くことができる業者を選ぶ得意先様が多いのではないかと思います。

適格請求書発行事業者は、消費税の課税事業者になります。免税事業者の方がこれをきっかけに課税事業者になるということが起こると思います。

適格請求書発行事業者の登録とは?

令和3年10月1日以後、適格請求書を交付しようとする課税事業者は、納税地を所轄する税務署長に適格請求書発行事業者の登録申請書を提出し、適格請求書発行事業者として登録を受ける必要があります。

適格請求書とはどんなものか?

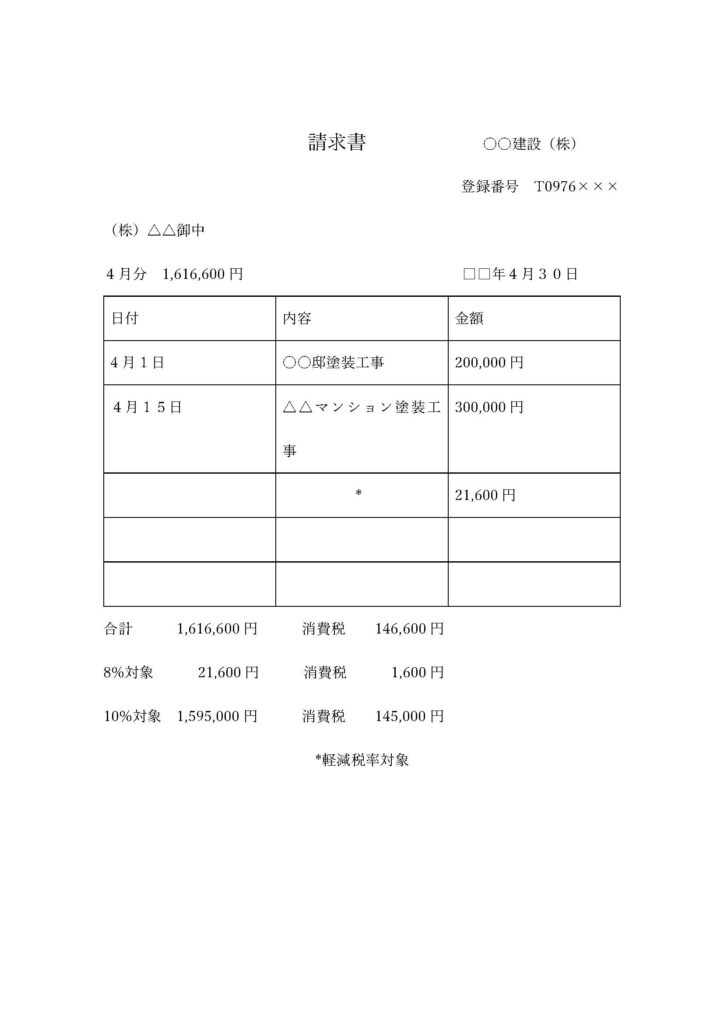

適格請求書にはどんな記載が必要かということについて、令和5年10月1日施行の新消費税法57の4 1項には以下のような記載があります。

1,適格請求書発行事業者の氏名又は名称及び登録番号

2,課税資産の譲渡等を行った年月日

3,課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4,課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

5,税率ごとに区分した消費税額等

6,書類の交付を受ける事業者の氏名又は名称

これを図で例示すると、以下のような感じになります。

建設業の場合、軽減税率の請求書を出すことは希だと思いますが、例として載せました。

この記事では解説していない登録番号、税率ごとの適用税率、税額を書かなければいけないことがポイントではないかと思います。

令和5年10月1日からはこの様式の請求書を提出することが必要です。登録番号はまだ取得できませんので、記載できませんが、それ以外は対応可能です。

今回紹介した適格請求書の様式に今から変更することは全く問題がないので、得意先等が難色を示すということがなければ、早めに変更した方がよいのではないかと思います。

まとめ

免税事業者の皆様は、令和3年10月1日から始まる適格請求書発行事業者登録をするべきかどうか検討しましょう。

課税事業者の皆様は、令和3年10月1日以後、適格請求書発行事業者登録をしましょう。

適格請求書発行事業者になる皆様は早めに適格請求書を発行できる体制を整えましょう。